電子帳簿保存法とは?企業がやるべきことも徹底解説!

電子帳簿保存法という言葉を聞いたことはあるが、具体的に何をすればいいのかよくわからない。このような悩みをお持ちの方もいるでしょう。

本記事では、電子帳簿保存法の概要や企業がやるべきこと、電子帳簿保存法のメリット、実施時の注意点などについてわかりやすく解説します。電子帳簿保存法についての理解を深め、スムーズに業務を行えるようにしましょう。

\制度の基礎から対応方法などを解説!/

電子帳簿保存法とは

電子帳簿保存法の正式名称は、「電子計算機を使用して作成する国税関係帳簿の保存方法等の特例に関する法律」といいます。

内容を簡単にいうと「これまで『紙』で保存しなければならなかった帳簿などの書類を、『電子データ』で保存できます」という法律です。

電子帳簿保存法の概要

電子帳簿保存法とは、原則「紙」での保存が義務づけられている帳簿書類について、一定の要件を満たせば「電子データ」での保存を認めることや、インターネット上でやりとりした取引情報は、データのまま保存しなければならないということを定めた法律です。

主要な目的は、経理の電子化による生産性の向上や、帳簿や領収書・請求書などの文書保存の負担を軽減することにあります。

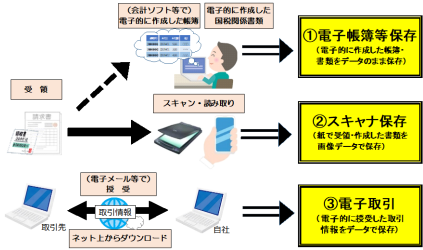

電子帳簿保存法の保存区分は、以下の図のように3つに区分され、保存要件がそれぞれ異なります。

引用元:電子帳簿保存法が改正されました(令和3年12月改訂)|国税庁

| 保存区分 | 内容 | 対象範囲 |

| 電子帳簿等保存 | 会計ソフトなどで作成した帳簿や書類を、データのまま保存する | 随意 |

| スキャナ保存 | 紙の請求書や領収書などを、スキャンして画像データで保存する | 随意 |

| 電子取引 | データでやりとりした注文書や契約書は、データのまま保存する | 全事業者が2024年1月から義務対象の予定でしたが、やむを得ない場合はこれまで通り、紙での保存も可能 |

「電子取引」に関して注意していただきたいことが2点あります。

一つは、データ保存の対象になるのは「ネット上でやり取りした取引情報だけ」であり、紙でのやり取りであればデータ保存の必要はないということです。

二つ目は、電子取引における電子保存の義務化がさらに宥恕されることになったことです。当初は2022年1月から「電子取引における電子保存の義務化」が開始される予定でしたが、2年間猶予されることに。さらに、2023年度税制改正大綱によって「宥恕措置」の内容が電子帳簿保存法の本則に盛り込まれることになり、2024年1月1日以降においても電子取引の記録を紙に出力して保存することが認められるようになったのです。

電子帳簿保存法改正の歴史

電子帳簿保存法は文書管理の負担軽減やコスト削減などを目的に、1998年7月に初めて施行されました。その後、2005年には「e-文書法」が開始され、帳簿書類のスキャナ保存制度がスタート。

しかし、保存要件が厳格であったことから、帳簿書類の電子化は思ったようには普及せず、2015年以降、保存要件に関する規制緩和が繰り返し行われてきました。ここからは、電子帳簿保存法の主な改正時期と改正の内容について見ていきましょう。

2019年度の改正点

2019年度の改正点は、主に2点あります。

- タイムスタンプ(※)の入力期限の延長

タイムスタンプの入力期限が延長されました。特に「業務サイクル後速やかに」入力する方式に関しては、これまでの「1か月+1週間」から「2か月+おおむね7営業日」に延長となりました。

(※)タイムスタンプとは、ある時刻に該当する電子データが存在していたことと、それ以降にデータが改ざんされていないことを証明する仕組みのことです。

- 過去書類のスキャナ保存が可能に

スキャナ保存の承認日以前に作成や受領した重要書類を、スキャナ保存の認証を受けている事業者はスキャナ保存を行い、原本の廃棄ができるようになりました。

2020年度の改正点

2020年度の主な改正点は以下の2点です。

- 発行者側のタイムスタンプ付与が可能に

電子データの真実性を確保するための措置として、「受領者側」のタイムスタンプ付与だけでなく、新たに「発行者側」のタイムスタンプ付与が追加されました。その結果、受領者と発行者の双方でタイムスタンプを付与する必要はなくなり、発行者だけのタイムスタンプ付与で、真実性が認められることになりました。

- データを改ざんできないクラウドサービスを使えばタイムスタンプが不要に

受領者側が自由にデータを改変できないシステムを使ってデータを保存すれば、タイムスタンプの付与が必要なくなりました。

2022年度の改正点

2022年1月の改正では、さらなる要件の緩和が行われました。主な6つの改正点について確認していきましょう。

- 税務署長による事前承認の手続き廃止

これまで必要とされていた税務署長の事前承認の手続きが、法改正によって廃止されました。なお、「電子取引」については、以前から事前申請が不要でしたので、今回の改正により電子帳簿保存法の3つの区分すべてで事前承認が不要となったのです。

- スキャナ保存時のタイムスタンプの要件緩和

タイムスタンプの付与期限が延長され、最長約2か月とおおむね7営業日以内となりました。また、受領者のサインも不要となりました。

- 検索項目の要件緩和

国税関係帳簿・国税関係書類の電子データ保存とスキャナ保存は、必要とされる検索項目が削減され「取引年月日」、「取引金額」、「取引先」の3項目に限定されました。

- 内部統制のための適正事務処理要件の廃止

スキャナ保存で不正の防止に必要とされていた相互けん制、定期的な検査及び再発防止策の社内規程整備などの「適正事務処理要件」が廃止となりました。それに伴い定期検査に必要な書類の用意が不要となり、保管にかかるコストも削減へ。また、これまで2名体制での事務処理が必要だったのが、今後は1名で行えるように変更となりました。

- 電子取引における電子データ保存の義務化

電子データでやり取りした国税関係書類は、従来は紙での保存が認められていました。しかし、2024年1月1日から行う電子取引に関しては、原則において紙での保存が認められず、電子データのまま保存することがすべての事業者において義務化されました。

なお、2023年12月31日までに行う電子取引については、保存すべき電子データを印刷して保存し、税務調査などのときに提出できるようにしていれば、電子取引の出力書面(紙)の保存が可能です。(2023年度の税制改正大綱により、やむを得ない事情でシステム対応を行うことができなかった事業者は、2024年1月1日以降も一定の条件下で従来どおり電子データを紙に出力して保存することが認められます)

- 罰則規定の強化

電子取引データ保存やスキャナ保存の際に、隠蔽や偽装などの事実があった場合、申告漏れしたことに対して課税される「重加算税」が10%プラスされる措置が整備されました。

\制度の基礎から対応方法などを解説!/

電子帳簿保存法の対象企業

電子帳簿保存法の対象となるのは、原則「すべての法人と個人事業主」です。大企業であれ、中小企業であれ、個人の小さなお店であれ、法人や個人事業の規模は問われません。例外的に、紙での保存方法を採用していて、電子データがない法人や個人事業主は対象外となります。

電子帳簿保存法の対象書類

電子帳簿保存法が対象とするのは、大きく分けて3種類あります。

- 国税関係帳簿

- 国税関係書類

- 電子取引

どのような帳簿や書類が、3つの保存区分(電子帳簿等保存・スキャナ保存・電子データ保存)のどれに該当するのか、具体例で理解していきましょう。

| 電子帳簿保存法の対象 | 具体例 | 保存区分 |

| 国税関係帳簿 | ・仕訳帳・総勘定元帳・売掛帳・買掛帳・固定資産台帳 など | 電子帳簿等保存 |

| 国税関係書類 (決算関係書類) | ・損益計算書・貸借対照表・試算表・棚卸表 など | 電子帳簿等保存 |

| 国税関係書類 (取引関係書類・自社発行の写し) | ・見積書の控え・納品書の控え・請求書の控え・注文書の控え・領収書の控え など | 電子帳簿等保存、 スキャナ保存 |

| 国税関係書類 (取引関係書類・相手先から受領) | ・見積書・納品書・請求書・注文書・領収書 など | スキャナ保存 |

| 電子取引 (Eメール、インターネット上の商取引、クラウドサービスなどでの授受) | ・見積書・納品書・請求書・注文書・領収書 | 電子データ保存 |

電子帳簿保存の適用要件

電子帳簿保存法では、電子帳簿等保存・スキャナ保存・電子データ保存の3区分それぞれに適用要件があります。

それぞれの区分で細かな適用要件がありはしますが、3区分に共通する重要な概念は以下の2点です。

- 真実性の確保:保存されたデータが改ざんされていないこと

- 可視性の確保:保存されたデータを誰でも検索・確認できること

ここでは、「電子データ」の適用要件について詳しく取り上げます。

| 観点 | 内容 | 保存要件 |

| データの真実性を担保する措置 | 以下のいずれかの措置を行うこと ・タイムスタンプが押された後、取引情報の授受を行う 取引情報の授受後、速やかにタイムスタンプを押す ・データの訂正や削除が記録されるシステム、または訂 正や削除ができないシステムで取引情報の授受や保存を 行う ・不当な訂正・削除の防止に関する事務処理規程を定め、 運用する | 真実性の確保 |

| システムの概要を記載した書類 の備え付け | データ作成ソフトのマニュアルなどを備え付ける | 可視性の確保 |

| 見読可能装置の備え付け | ディスプレイやプリンタなど取引データの内容を速や かに確認できる装置を設置する | 可視性の確保 |

| 検索機能の確保 | ・「取引年月日」、「取引金額」、「取引先」で検索で きるようにする日付、または金額の範囲指定で検索で きるようにする ・2つ以上の任意の記録項目を組み合わせた条件で検索 できるようにする ※ただし、次のどちらかの要件を満たす者は、検索要 件のすべてが不要 1.判定期間における売上高が5,000万円以下 2.電子的記録の出力書面の提示、または提出の求めに 応じることができる | 可視性の確保 |

\各社の資料をランキング形式で/

電子帳簿保存法で企業がやるべきこと

電子帳簿保存法に際して、企業は具体的に何をすればいいのでしょうか。電子帳簿保存法の業務フローについて、電子帳簿等保存、スキャナ保存、電子取引の3つについてそれぞれ解説していきます。

電子帳簿等保存での業務フロー

電子帳簿等保存は、会計ソフトや会計システムなどで作成した帳簿や書類を、データのままハードディスクやクラウドサービスなどに保存するということです。企業が実施することは、基本的に以下のような流れとなります。

- 会計ソフトや会計システムを使って、帳簿や書類を作成する

- 電子帳簿保存法に則って保存要件を満たし、電子保存を行う

また、電子帳簿は「優良な電子帳簿」と「その他の電子帳簿」の2つの区分に分けられています。優良な電子帳簿と見なされるためには、訂正や削除の履歴がきちんと残ったり、検索機能の確保ができたりするようなシステムを用意しなければなりません。

スキャナ保存での業務フロー

スキャナ保存は、紙で作成したり、受け取ったりした書類をスキャンして電子保存することです。企業がやるべきこととしては、以下のようなことが想定されます。

- 電子帳簿保存法の適用要件を満たすスキャナやスマートフォンなどでスキャン

- 最長2か月とおおむね7営業日以内にタイムスタンプを押すか、または改ざん不可のシステムを利用し、その他の要件も満たした上でデータを保存する

スキャナ保存では一定水準以上の解像度による読み取りや、カラー画像による読み取りなど細かな要件が規定されているため、そのような要件を満たす機器の用意が必要です。

タイムスタンプを付与した後は、読取情報の保存や入力者情報の確認、検索機能の確保など、そのほかの要件を満たしたうえで電子保存を行います。

電子取引での業務フロー

電子取引は、電子データでやり取りされる取引情報を紙ではなく、電子データのまま保存することをいいます。企業は電子取引の対応に関して、以下のようなプロセスを踏むことが予想されます。

1.電子取引に対応できるシステムなどの準備

2.次の4つのうち、自社に適した対応策を1つ選択する

・タイムスタンプが押された後、取引情報の授受を行う

・取引情報の授受後、速やかにタイムスタンプを押す

・データの訂正や削除が記録されるシステム、または訂正や削除ができないシステムで取引情報の授受や保存を行う

・不当な訂正・削除の防止に関する事務処理規程を定め、運用する

3.「検索機能の確保」を満たす方法で保存する。具体的には以下の3つのパターンが考えられます。

・検索機能に対応したソフトを利用する

・保存するファイル名に規則性を持たせる

・エクセルなどで検索簿を作成し、ファイルと関連づけて検索できるようにする

電子帳簿保存法の5つのメリット

電子帳簿保存法の主な5つのメリットについてご紹介します。

ペーパレス化

一つ目は、社内のペーパーレス化です。

これまで紙で出力していた帳簿や書類をデータ保存できるようになったり、請求書などの郵送物をデータで送受信できるようになることで、ペーパーレス化を進めることができます。

リモートワークの促進

二つ目は、リモートワークの促進です。

これまでは納品書や請求書などの書類を「会社で」紙に出力して、相手先へ届けたり、送ったりすることが一般的でした。しかし、電子帳簿保存法が導入されれば、わざわざ出社しなければ行えないような業務が減り、リモートワークを活用する機会が増えるでしょう。

オフィスの省スペース化

三つ目は、オフィスの省スペース化です。

毎月の請求書や、日々の見積書や納品書、領収書など。企業では毎日様々な種類の書類がやり取りされ、大量の書類が保管されていきます。

国税関係帳簿書類については7年間、または10年間も保存しなければならないため、それらの書類を保管するスペースは相当なものになってしまいます。電子帳簿保存法が導入されれば、これらの帳簿・書類のほとんどをデータ化して保管することができ、オフィスの省スペース化へと繋げられます。

コスト削減

四つ目のメリットは、コストの削減です。

紙を出力することで、紙代やインク代、ファイル代、切手代、場合によっては保管場所のスペース代などの費用が発生します。電子帳簿保存法で紙の出力を減らすことができれば、そうした費用がかからずにすみます。

社内体制の強化

五つ目は、社内体制の強化です。

電子帳簿保存法の適用要件では、「真実性の確保」の観点から保存されたデータを削除したり、改ざんしたりできないようにすることが求められています。こうした要件に対応することで、社員による不祥事を抑制したり、内部統制を強化することができます。

また、書類からデータへの保存に切り替えることで、従業員の不注意による書類の紛失リスクや災害などでの書類消失といったリスクもなくすことが可能です。

電子帳簿保存法の対応で気を付けるべき2つのポイント

電子帳簿保存法に対応する際、気を付けるべき2つのポイントについてお伝えします。

会計ソフトやクラウドサービスの選定

一つ目のポイントは、会計ソフトやクラウドサービスの選定です。

どの会計ソフトやクラウドサービスを選ぶかで、今後の社内体制や業務の進め方が大きく変わってきます。

自社にあったものを選ぶというのが第一ですが、「優良な電子帳簿」に対応したい場合には、JIIMA認証を受けた会計ソフトやクラウドサービスを選びましょう。JIIMA認証とは、公益社団法人日本文書情報マネジメント協会(JIIMA)が、市販のソフトウェアが電子帳簿保存法の要件を満たしていると判断したことを証明するものです。

(こちらのページでJIIMA認証を取得したソフトウェアを探すことができます)

JIIMA認証を取得したソフトウェアを使えば、企業側で細かな要件を気にすることなく、優良な電子帳簿に対応することが可能となります。JIIMA認証を受けた製品は、パッケージや紹介ページに認証ロゴがあるので、容易に判別できます。

運用ルールの徹底

二つ目のポイントは社内での運用ルールの徹底です。

電子帳簿保存法は、電子帳簿等保存、スキャナ保存、電子取引の3区分とそれぞれに詳細な適用要件があり、一見すると複雑難解な印象を覚えます。正しくスムーズに運用を行うには、経理部門だけでなく、他部門の従業員にも制度の周知やルールの徹底を図ることが必須となるでしょう。

電子帳簿保存法に違反した場合のペナルティ

2022年1月の電子帳簿保存法改正によって適用要件が大幅に緩和されたことから、不正に対するペナルティが強化されました。

具体的には、スキャナ保存の際の事実隠蔽や偽装、電子取引での改ざんなどがあった場合、通常課される重加算税の額に、さらに当該申告漏れに対する税額の10%の金額が加算されることになります。また、電子取引の電子データ保存義務を遵守していない場合には、青色申告の取り消し処分が課される可能性もあるので注意しましょう。

\各社の資料をランキング形式で/

まとめ

ここまで電子帳簿保存法の概要や企業が対応するべきこと、電子帳簿保存法のメリット、実施時の注意点などについて解説してきました。

2024年1月からは電子取引におけるデータ保存の義務化がすべての事業者に対して課される予定でしたが、やむを得ない事情などがある場合には猶予されることになりました。しかし、電子帳簿保存法の対応を進めることで得られるメリットが大きいことは事実です。

ぜひ今回の記事を参考にしていただき、電子帳簿保存法の対応に着手してみてはいかがでしょうか。